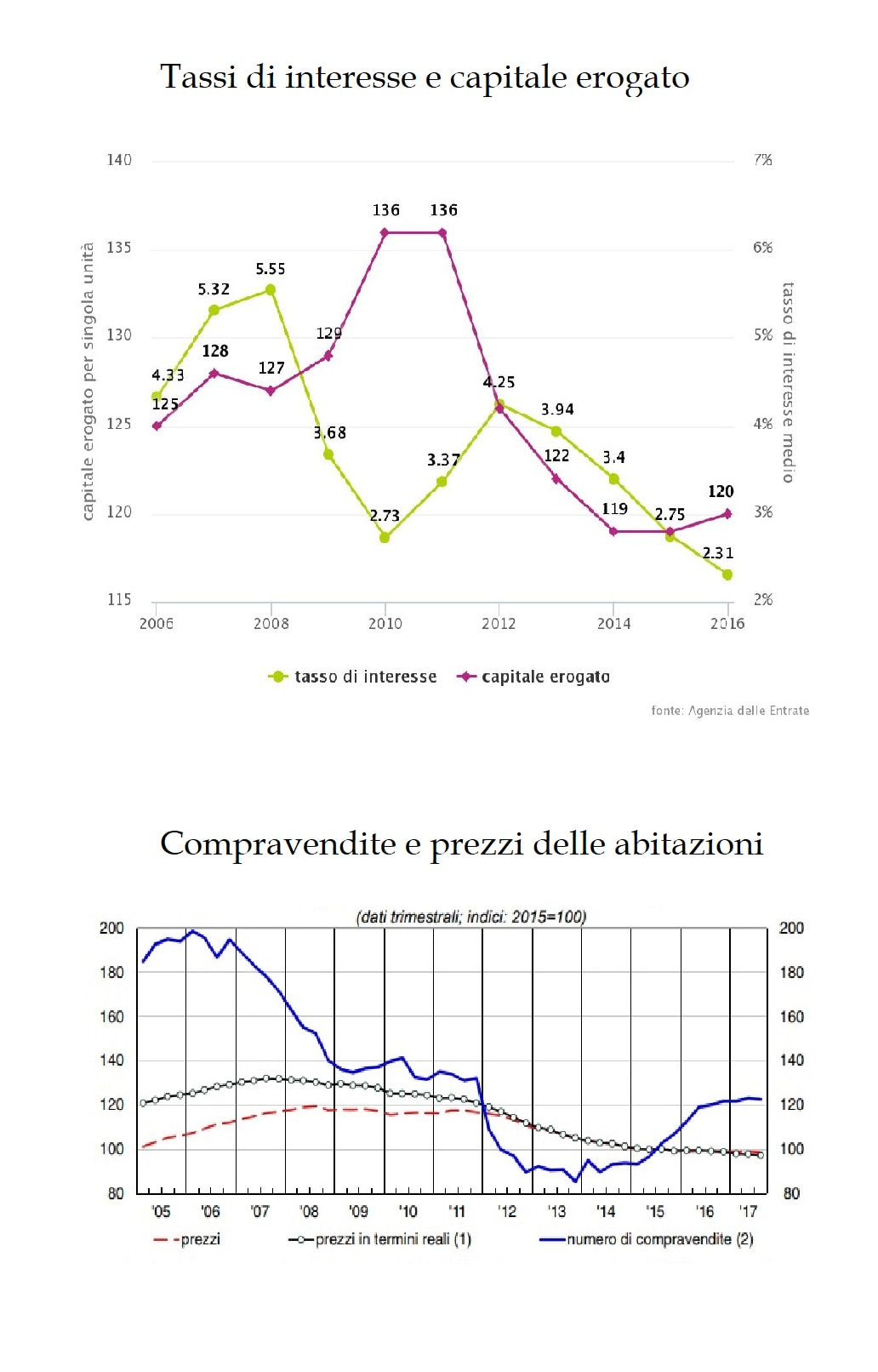

Assolutamente nulla se non l’ennesima crisi mentale indotta da informazioni catastrofiche e negative; soprattutto se caschiamo nella trappola delle “Cretinate” che ci raccontano. Innanzitutto va chiarito che non c’è alcuna correlazione tra SPREAD BTP-BUND e EURIBOR (tasso di riferimento per i mutui variabili) o EURIRS (tasso di riferimento per i mutui fissi), come ci indica il grafico sottostante.  L’unica cosa che realmente potrebbe accadere è un aumento dello SPREAD sui tassi di mutuo (da non confondere con lo SPREAD BTP-BUND). lo SPREAD è quella maggiorazione percentuale che la banca applica sui tassi (es: tasso variabile= EURIBOR + SPREAD) ed è la somma di due fattori, il primo il guadagno che la stessa deve avere sul denaro prestato il secondo il rischio; è normale che se l’economia va male aumenta il rischio di dare credito per l’acquisto dell’immobile e conseguentemente lo SPREAD, ma anche qui si parla di numeri meno rilevanti, fino a quando l’EURIBOR e l’EURIRS mantengono questi valori che, come già detto, non hanno correlazione con SPREAD BTP-BUND. È stato stimato nell'ultimo mese un aumento medio dei tassi “finiti” dello 0,06% che, su € 100.000 di mutuo in 20 anni, ha prodotto un aumento della rata pari ad € 2,80 mese, somma abbastanza irrisoria. Mettendo altresì a confronto, come si evince dal grafico sottostante, l’andamento storico dei mutui e del mercato immobiliare ci rendiamo conto che poi alla fine non hanno un rapporto direttamente proporzionale come si crede, sicuramente i fattori scatenanti che condizionano il mercato immobiliare sono doversi.  grazie per l'attenzione

William Tessitore

0 Comments

Leave a Reply. |

Perché questo BLOGQuesto BLOG nasce per me in maniera spontanea, per condividere con chi ne avrà voglia le esperienze lavorative, le conoscenze e le problematiche di tutti i giorni di una compravendita immobiliare, Archivio

November 2020

Categorie

All

|

RSS Feed

RSS Feed

Tutti i diritti riservati www.williamtessitore.it

Via Mario Musco, 42 - 00147 - Roma

Cell: +39 339 3177850 - Mail: info@williamtessitore.it